De familiale vennootschap “verderzetten” en erfbelasting vermijden?

U kunt een familiale vennootschap schenken aan 0% (of vererven aan een gunsttarief) als u aan een aantal voorwaarden voldoet. Een belangrijke voorwaarde is dat de activiteit nog 3 jaar wordt “verdergezet”. Mag dat gelijk welke activiteit zijn om op die manier belastingen te vermijden?

Schenken aan 0%

U kunt uw familievennootschap schenken aan 0% schenkbelasting, als aan bepaalde voorwaarden is voldaan. Het speelt daarbij geen rol wat de waarde is van de onderneming, of wat de graad van verwantschap is tussen de schenker en de begiftigde. De voorwaarden verschillen per gewest, maar in Vlaanderen en Brussel zijn de voorwaarden op een paar details na identiek.

Zowel eenmanszaken (inclusief vrije beroepers) als vennootschappen waarvan de zetel van werkelijke leiding gevestigd is in een lidstaat van de Europese Economische Ruimte, komen in principe in aanmerking. Het moet wel gaan om een nijverheids-, een handels-, een ambachts- of een landbouwactiviteit, een vrij beroep, een ambt of een post (alsook de exploitatie van bossen in Wallonië). De schenking van de aandelen van een zuivere patrimoniumvennootschap of een managementvennootschap komt dus niet in aanmerking voor het 0%-tarief.

Gunsttarief bij overlijden

Ook voor de ‘vererving’ van familiale ondernemingen geldt een gunsttarief van 0% in Wallonië en 3% of 7% in Vlaanderen en Brussel. De voorwaarden om van dit gunsttarief te genieten zijn identiek als voor het schenken van familiebedrijven aan 0%. Ook hier mag het dus bijvoorbeeld niet gaan om een vastgoed- of managementvennootschap.

Let wel, de woonplaats van de schenker of overledene telt om te bepalen onder welk gewest u valt, niet de plaats van de onderneming. Wie bijvoorbeeld in Aalst woont maar zijn zaak in Brussel heeft, valt toch onder de Vlaamse regeling.

Onderneming “verderzetten”

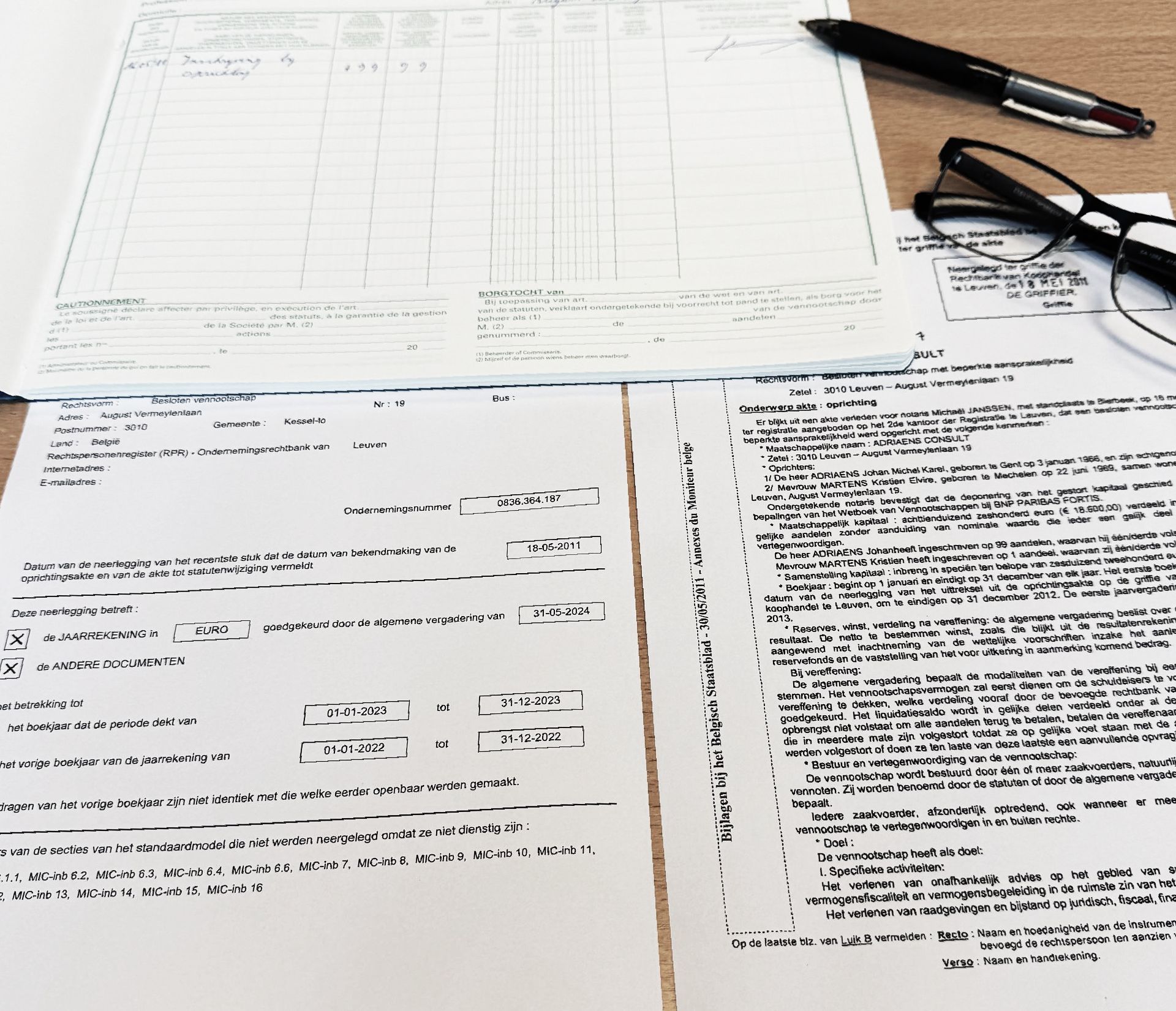

Alhoewel de voorwaarden verschillen per gewest, is in elk gewest vereist dat de activiteit van de familiale onderneming voortgezet wordt na het overlijden of de schenking om het gunsttarief te behouden. Anders vervalt het gunsttarief en betaalt u alsnog het “gewone” tarief. Bij schenkingen is dat dus 3% (bv. schenking aan kinderen) of 7% (bv. aan vreemden). Bij een overlijden wordt het nog een stuk erger, want dan valt het in de “gewone” erfbelasting die zelfs tussen ouders en kinderen al oplopen tot 27 % in Vlaanderen en 30% in Brussel.

Maar wat betekent de verderzetting van de activiteit nu concreet? In Vlaanderen moet de activiteit minstens drie jaar voortgezet worden en mag het ook gaan om een ‘andere’ economische activiteit. Als vader bijvoorbeeld een schoenenwinkel had, kan de dochter er een juwelenwinkel van maken of mag de zoon zijn consultancy-activiteit erin verderzetten om het gunsttarief te behouden.

In Brussel speelt ook de drie jaar, maar moet het gaan om ‘dezelfde’ activiteit. Hier is een creatieve oplossing dus minder evident.

U kunt een familiale vennootschap schenken aan 0% als u aan een aantal voorwaarden voldoet. Ga nu al na of u in aanmerking komt. Laat u deskundig bijstaan.

Recente artikels